LOADING...

輸入購入價、賣出價、持有年數,3 秒算出房地合一稅、舊制土增稅、自住 400 萬優惠、地價稅。 含批次計算 + CPI 物價指數調整 + PDF 報告匯出。

房仲專屬的免費稅務試算工具。上傳謄本或手動輸入,自動判斷適用稅制,幫你快速算好賣屋要繳的稅。

免費線上計算房地合一稅、財產交易所得稅、土地增值稅,支援贈與、繼承、自用住宅優惠、重購退稅等特殊情境。專為房仲設計的賣屋稅務試算工具,由熊課知識平台提供。

TAX CALCULATOR

3 秒算出你要繳多少稅

選擇你方便的方式開始試算

TAX RATES

一張圖看懂各稅制的適用稅率

適用對象:105/1/1(2016年)後取得的不動產。以「持有期間」決定稅率。

持有期間 = 買入登記日 → 售出登記日

自用住宅(設籍居住滿 6 年)

享 400 萬免稅額,超過部分 10%

非自願因素(持有 2 年內)

調職、非自願離職等

45%

持有 2 年以內

35%

持有超過 2 年

HOW IT WORKS

賣屋稅務的計算邏輯其實很簡單

成交價 - 取得成本 - 費用 - 土地漲價總數額

先算出這筆交易你實際賺了多少錢

依持有期間 → 對應稅率

根據你持有房子多久,對應不同的稅率

課稅所得 × 適用稅率

獲利乘以稅率,就是你要繳的稅

取得成本

當初買房的總價

改良費用

裝修、修繕等支出

仲介服務費

房仲的服務費用

代書費

地政士的服務費用

土地登記規費

地政機關收取的規費

印花稅

交易契約的印花稅

土地漲價總數額

避免與土增稅重複課稅

搬運費

搬家相關費用

如果無法提供費用證明文件,國稅局會以成交價額的 3% 作為費用的推計扣除額。建議保留所有交易相關收據。

CASE STUDIES

透過真實案例,看懂房地合一稅的計算邏輯

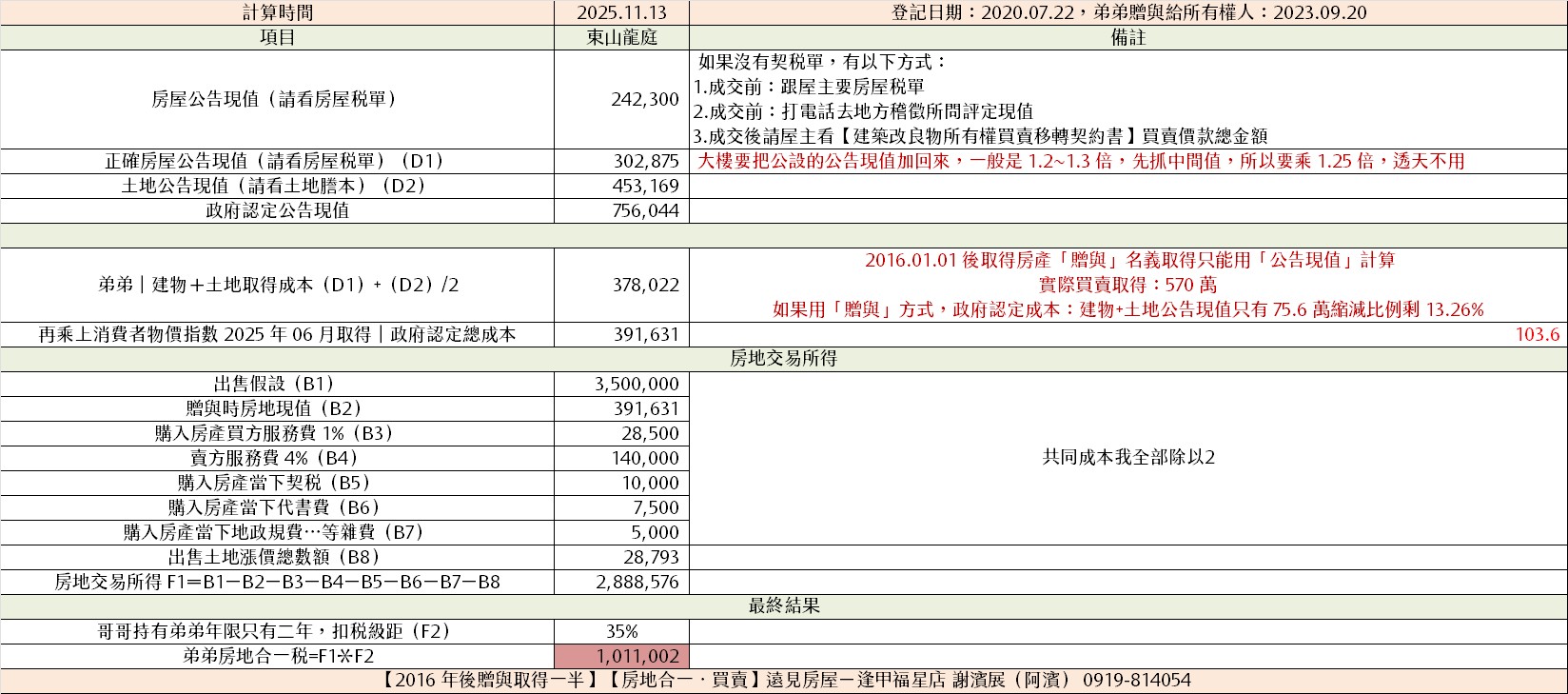

弟弟贈與一半產權給哥哥,售出時需分開計算「自購部分」與「贈與部分」的稅務。同一棟房子,兩部分的稅額差距巨大。

物件

某某案例

出售價

700 萬

原始購入價

570 萬

購買時間

2020/07/22

贈與日期

2023/09/20

為什麼贈與部分稅額這麼高?

2016/1/1 後贈與取得的不動產,成本只能用「公告現值」而非實際市價。本案出售總價 700 萬,各方出售價 350 萬。哥哥自購部分成本 285 萬(市價),但弟弟贈與部分的政府認定成本僅約 39 萬(公告現值 ÷ 2 × CPI),僅約市價 13%,導致弟弟的課稅所得大幅增加。

成本 = 原始購入價 ÷ 2(市價)

成本 = 公告現值 ÷ 2 × CPI(僅約市價 13%)

弟弟(贈與部分)計算表

哥哥(自購部分)計算表

贈與成本大幅縮水

贈與取得只能用公告現值,而非實際市價,導致課稅所得大幅增加

持有期間分開計算

贈與部分從贈與日起算,持有較短導致稅率較高

出售價、成本、費用全部除以2

出售總價 700 萬各分 350 萬,取得成本、仲介費、契稅、代書費等全部均分

稅額差距懸殊

自購部分繳約 5.1 萬,贈與部分危需繳約 101.1 萬,差距近 20 倍

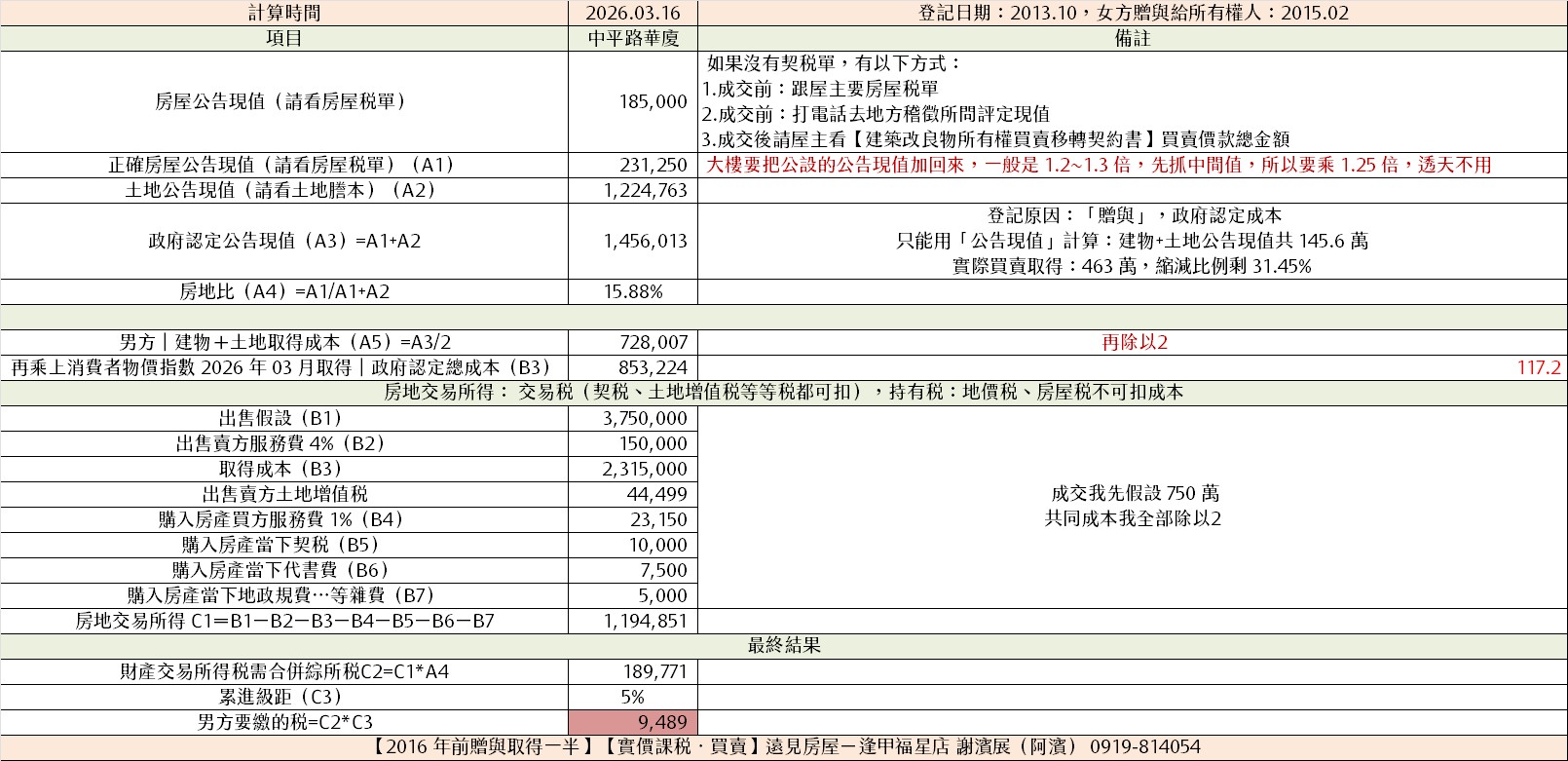

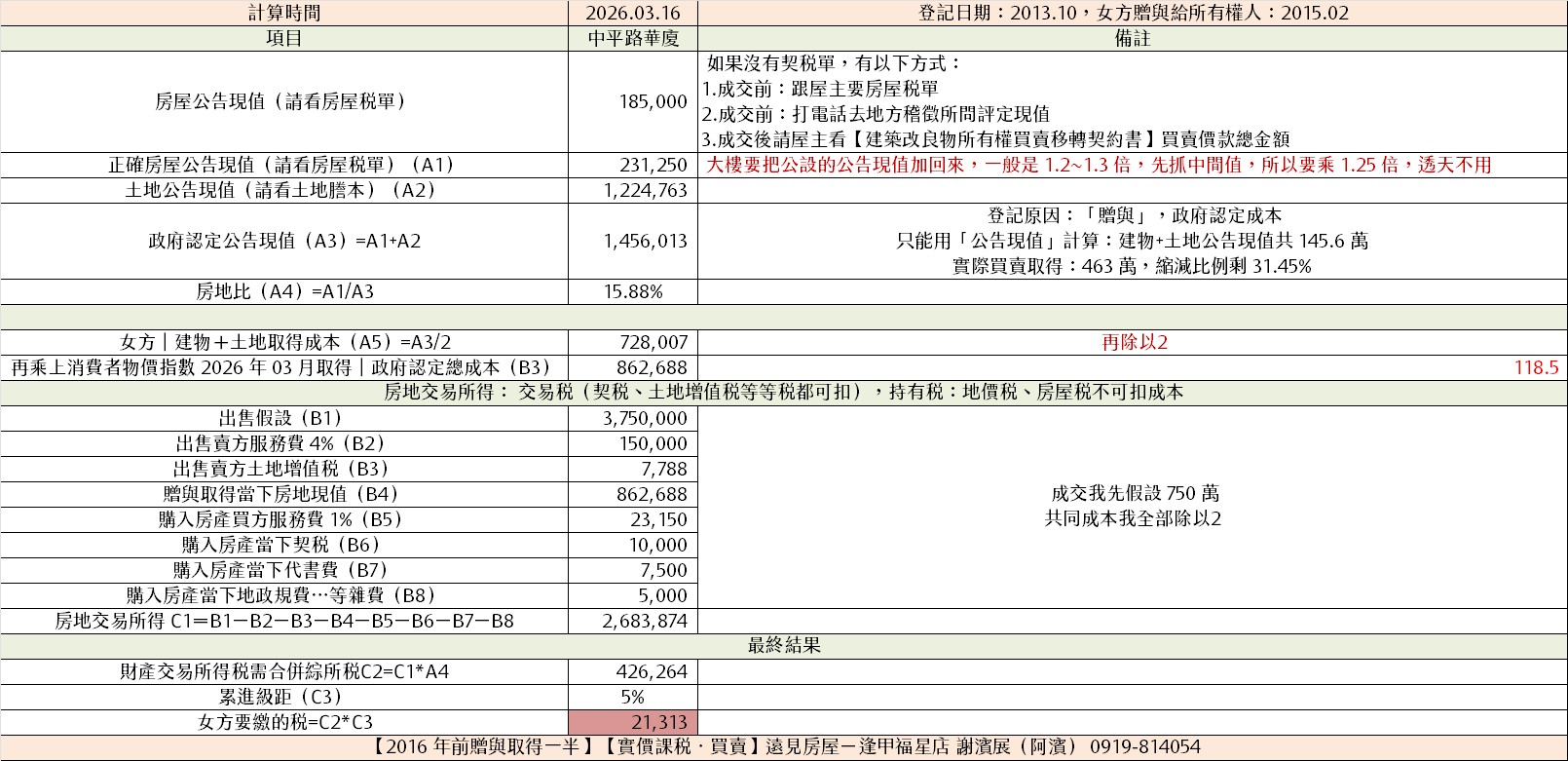

男方購入後贈與 1/2 給女方,出售時適用舊制(實價課稅),需分開計算「自購部分」與「贈與部分」的綜所稅。雖然稅率相同,但因成本認定差異,女方稅額是男方的 2 倍以上。

稅制

舊制(實價課稅)

出售價

750 萬

原始購入價

463 萬

購買時間

2013/05/10

贈與日期

2020/03/15

舊制 vs 新制的差異

此案例取得日期在 2016/1/1 前,適用舊制「實價課稅」。舊制的計算方式是:帳面獲利 × 房地比 = 財產交易所得,再併入綜合所得稅申報。房地比 = 房屋評定現值 ÷ (房屋評定現值 + 土地公告現值) ≈ 15.88%,因此實際課稅基礎遠低於帳面獲利。

成本 = 原始購入價 ÷ 2(市價)

成本 = 公告現值 ÷ 2 × CPI(僅約市價 37%)

男方(自購部分)計算表

女方(贈與部分)計算表

舊制用房地比課稅

舊制實價課稅只對「房屋」部分課稅,房地比 15.88% 大幅降低課稅基礎

贈與成本僅為公告現值

女方成本只能用公告現值 × CPI ≈ 86 萬,遠低於男方的市價成本 231.5 萬

土增稅各自獨立

自購部分土增稅 44,499 元、贈與部分 7,788 元,需分別計入各自的可減除費用

共同費用按比例分攤

賣方服務費、契稅、代書費等共同費用,按 50/50 比例分配給雙方

繼承取得的房產,持有期間可合併被繼承人的持有年數,有效降低適用稅率。成本以公告現值計算,貸款餘額可計入額外負擔。

出售價

3,500 萬

原始登記日

2019/10/31

貸款餘額

2,100 萬

繼承時房地現值

~696 萬

合計持有

6 年以上

貸款餘額可計入成本(額外負擔)

繼承取得的房產,若貸款餘額超過繼承時房地現值,超出部分可認列為「繼承取得房地之額外負擔」,從課稅所得中扣除。貸款金額越高,可扣除越多。記得要去請餘額證明,否則銀行會除戶。

Step 1:取得成本

Step 2:房地交易所得

Step 3:繼承取得之額外負擔

Step 4:應課稅所得

貸款餘額可計入成本

貸款餘額超過繼承時房地現值的部分,可作為「額外負擔」扣除,貸款越高扣越多

合併持有期間

繼承可追溯上一手持有時間,本案合計持有 6 年以上,符合自用住宅優惠

400 萬免稅額 + 10% 優惠

符合自用住宅條件(設籍滿 6 年),可享 400 萬免稅額,超過部分僅 10% 計稅

記得請餘額證明

要向銀行申請貸款餘額證明,否則銀行會除戶,就無法認列額外負擔

符合自用住宅條件(設籍居住滿 6 年、無出租營業),可享有 400 萬元免稅額,超過部分僅以 10% 計稅,是最優惠的節稅方案。

出售價

1,500 萬

取得成本

800 萬

持有期間

7 年 5 個月

設籍居住

7 年

自用住宅優惠條件

需同時符合:(1) 個人或配偶、未成年子女設籍居住連續滿 6 年 (2) 持有期間無出租、營業使用 (3) 個人與配偶、未成年子女於交易前 6 年內未曾適用此優惠。

400 萬免稅額

課稅所得先扣除 400 萬,大幅降低稅基

10% 優惠稅率

超過免稅額的部分僅以 10% 計稅,遠低於一般稅率

節稅效果驚人

本案節省約 104.7 萬,節稅幅度超過 80%

條件嚴格

需設籍居住滿 6 年且無出租營業,6 年內僅能使用一次

賣掉舊屋後 2 年內買新屋(或先買後賣),符合自用住宅條件即可申請退還已繳的房地合一稅。買貴退全額,買便宜退比例。

舊屋售價

1,800 萬

舊屋成本

1,200 萬

已繳稅額

90 萬

新屋購價

2,200 萬

舊屋持有 7 年,適用 20% 稅率。課稅所得 = 1,800 萬 - 1,200 萬 - 費用 - 土增額 ≈ 450 萬。應繳稅額 = 450 萬 × 20% = 90 萬。

買貴全額退

新屋價格 ≥ 舊屋售價,已繳稅額全數退還

買便宜按比例退

退稅額 = 已繳稅 × (新屋價 ÷ 舊屋售價)

先買後賣也適用

不限先賣後買,先買後賣同樣可以申請

5 年閉鎖期

退稅後 5 年內不得出租、營業或移轉,違者追繳

法拍屋以市價 6~7 折取得,看似划算,但若短期內轉售,房地合一稅率最高可達 45%。持有期間從法院核發權利移轉證書之日起算。

法拍取得價

480 萬

整修後出售價

780 萬

整修費用

60 萬

持有期間

1 年 8 個月

法拍屋短期轉售的高稅率陷阱

法拍屋雖然取得價低,但帳面獲利高。若持有不到 2 年就出售,適用 45% 最高稅率。即使扣除整修費用,稅額仍可能吃掉大部分利潤。建議至少持有 2 年以上再出售。

持有 < 2 年

45%

~87.8 萬

本案適用

持有 2~5 年

35%

~68.3 萬

持有 5~10 年

20%

~39 萬

法拍價低但稅率高

法拍屋取得價通常為市價 6~7 折,帳面獲利高,短期出售稅額驚人

整修費可列為成本

法拍屋整修費用可認列為「改良費用」,記得保留所有收據和發票

持有期間是關鍵

持有不到 2 年稅率 45%,超過 2 年降為 35%,差距巨大

非自願因素可降稅

若為法院強制執行(被法拍),可適用「非自願因素」20% 優惠稅率

夫妻間贈與不動產是免稅的,且出售時持有期間可合併計算、取得成本沿用原始購入價。這是與一般贈與最大的不同之處。

原始購入

1,200 萬

先生購入日

2018/03/15

贈與太太日

2022/06/01

太太出售價

1,800 萬

出售日

2025/09/10

夫妻贈與的三大優勢

(1) 贈與稅免稅(夫妻間贈與不課贈與稅)(2) 持有期間合併計算(從先生原始取得日起算)(3) 取得成本沿用原始購入價(非公告現值),與一般贈與大不相同。

成本 = 先生原始購入價 1,200 萬

成本 = 公告現值 × CPI(僅約市價 29%)

成本沿用原始購入價

夫妻贈與的取得成本是原始購入價 1,200 萬,而非公告現值 350 萬,差距巨大

持有期間合併計算

從先生 2018 年取得日起算,合計 7 年 6 個月,適用 20% 稅率

贈與稅免稅

夫妻間贈與不動產完全免課贈與稅,是合法的財產規劃方式

與一般贈與差異巨大

若為一般贈與,成本僅能用公告現值、持有從贈與日起算,稅額差距近 4 倍

預售屋在交屋前換約轉售,持有期間通常不到 2 年,適用 45% 最高稅率。房地合一 2.0 上路後,預售屋也納入課稅範圍,短期炒作成本大幅提高。

預售簽約價

1,500 萬

換約轉售價

1,850 萬

已付款項

300 萬

持有期間

10 個月

房地合一 2.0 對預售屋的衝擊

2021/7/1 起,預售屋換約也納入房地合一稅課稅範圍。換約轉售視同「出售房地」,持有期間從簽約日起算。不到 2 年出售適用 45% 稅率,2~5 年為 35%。

帳面賺 350 萬,實際到手不到 200 萬

轉售價差 350 萬,扣除房地合一稅 155.3 萬後,實際獲利僅約 189.7 萬。若再考慮已付頭期款的資金成本,實際投報率遠低於預期。

預售屋也要課稅

2021/7/1 起,預售屋換約轉售納入房地合一稅,不再是免稅天堂

45% 最高稅率

持有不到 2 年適用 45%,幾乎吃掉一半獲利

持有期間從簽約日起算

預售屋的持有期間從「簽訂預售屋買賣契約日」起算,非交屋日

建議持有至交屋後

等交屋後再出售,持有期間較長可降低稅率,且可列更多費用扣除

HOW TO

從判斷稅制到算出稅額,一步一步帶你走

首先確認不動產的「取得日期」。2016/1/1 以後取得適用新制(房地合一稅),之前取得適用舊制(財產交易所得稅)。取得日期以地政登記日為準,不是簽約日。這一步決定了後續所有計算方式。

算賣屋稅第一步是判斷稅制,取得日期決定一切。

從取得登記日算到出售登記日,就是持有期間。新制稅率依持有期間分為四級:2 年內 45%、2~5 年 35%、5~10 年 20%、超過 10 年 15%。差一天可能差 10% 稅率,務必精算。繼承、夫妻贈與可合併前手持有時間。

持有時間差一年,稅率差很多,務必精算到天。

課稅所得 = 成交價 − 取得成本 − 相關費用 − 土地漲價總數額。取得成本依取得方式不同而異:買賣用實際購入價,繼承/贈與用公告現值。土地漲價總數額可從土增稅繳款書取得,用來避免與土增稅重複課稅。

賣屋是對獲利課稅,不是對成交價課稅。

確認是否符合特殊優惠或特殊計算方式:自用住宅(400 萬免稅額+10%)、重購退稅、非自願因素(20%)、繼承(合併持有期間)、贈與(成本用公告現值)、夫妻贈與(沿用原價)。取得方式不同,稅額差距可達數倍。

取得方式不同,稅額差很大,一定要逐項檢查。

最後確認所有可扣除費用:仲介費、代書費、規費、印花稅、搬運費、改良費用等。每一筆都需要有收據或發票。無法舉證則以成交價 3% 推計。費用扣除越完整,課稅所得越低,稅額越少。最終稅額 = 課稅所得 × 適用稅率。

少一張單據,稅可能多很多,保留所有費用憑證是關鍵。

DECISION FLOW

五個關鍵判斷,決定你要繳多少稅

取得時間

判斷稅制

2016/1/1 前 → 舊制 2016/1/1 後 → 新制

持有期間

判斷稅率

< 2年 45% / 2~5年 35% 5~10年 20% / > 10年 15%

是否自用

判斷優惠

設籍滿 6 年 + 無出租 → 400 萬免稅 + 10%

是否特殊

判斷修正

繼承/贈與/夫妻贈與 非自願/重購退稅

最後

算出稅額

課稅所得 × 適用稅率 = 應繳房地合一稅

2016/1/1 前 → 舊制 2016/1/1 後 → 新制

< 2年 45% / 2~5年 35% 5~10年 20% / > 10年 15%

設籍滿 6 年 + 無出租 → 400 萬免稅 + 10%

繼承/贈與/夫妻贈與 非自願/重購退稅

課稅所得 × 適用稅率 = 應繳房地合一稅

賣屋稅不是一個公式,是一連串判斷。每一步都可能改變最終稅額。

TAX LOGIC

完整理解稅務計算的底層邏輯

台灣賣屋稅制分為「新制」與「舊制」。2016/1/1 以後取得的不動產適用新制(房地合一稅),以實際交易獲利為課稅基礎,稅率 15%~45%。之前取得的適用舊制,分為「實價課稅」(有買賣契約可舉證)和「核定稅率」(無法舉證,由國稅局按房屋評定現值一定比率核定)兩種方式。

新制看獲利、舊制看房屋評定現值,計算方式完全不同。

新制(房地合一稅)稅率依持有期間遞減:2 年內 45%、2~5 年 35%、5~10 年 20%、超過 10 年 15%。自用住宅優惠稅率 10%(需符合條件)。非自願因素一律 20%。舊制則併入綜合所得稅,稅率依個人所得級距 5%~40%。外國人最低 35%。

持有越久稅率越低,但自用住宅 10% 是最優惠的稅率。

課稅所得 = 成交價 − 取得成本 − 相關費用 − 土地漲價總數額。取得成本依方式不同:買賣用實際價格、繼承/贈與用公告現值、夫妻贈與沿用原價。土地漲價總數額可從土增稅繳款書取得。自用住宅另有 400 萬免稅額可扣除。

課稅所得不等於帳面獲利,還要扣除費用和土地漲價總數額。

可扣除的費用包括:仲介服務費、代書費、土地登記規費、印花稅、搬運費、契稅、改良費用(裝修)等。所有費用都需要有合法收據或發票作為憑證。無法提供證明時,國稅局以成交價額 3% 作為推計扣除額。費用扣除越完整,稅額越低。

每一張收據都是省稅的武器,無法舉證就只能用 3% 推計。

常見特殊情境包括:繼承(合併持有期間、成本用公告現值)、一般贈與(成本用公告現值、持有期間重算)、夫妻贈與(沿用原價、合併持有)、非自願因素(20% 優惠)、重購退稅(2 年內換屋可退稅)、法拍屋(取得價低但獲利高)。每種情境的計算方式都不同。

特殊情境不是例外,而是多數人都會遇到的真實狀況。

FAQ

用白話文回答你最想知道的 20 個稅務問題

PLAN

以下方案內容同步自熊課知識平台,點擊即可前往購買

只要每月99元就可以享有教學電子報、以及每個月更新的三份實用模板以及三集教學影片,專給精打細算的你!

備註:此方案不包含”其他”

(相當於前一個月免費!)

前往購買或以每月 NT$ 179 元 月繳付費

破百小時的課程內容、20份完整資源清單,讓你手把手創造被動客源、輕鬆打造你的品牌之路!

(相當於前一個月免費!)

前往購買或以每月 NT$ 379 元 月繳付費

覺得只有影片過於無趣嗎?那麼就加入會員專屬社群,享受各種即時學習資源,還有每個月的專屬直播、直接讓你問到飽!

備註:社群加入名額無法共用

(相當於前一個月免費!)

前往購買或以每月 NT$ 479 元 月繳付費

COMMUNITY

加入熊課官方 LINE 與房仲交流社群,獲取最新資訊

2016/01/01 後購入適用。持有 ≤ 2 年:45%;2-5 年:35%;5-10 年:20%;> 10 年:15%。自住優惠:400 萬免稅 + 超過部分 10%。

2016/01/01 前購入適用。依漲價倍數累進 20%-40%。長期持有減徵 + 自用住宅 10% 優惠稅率(每人一生一次)。

一般用地 1.0%-5.5% 累進。符合自住資格可申請 0.2% 優惠(每戶 / 全戶各限 1 處)。每年 11 月開徵。

自住 1.2%、非自住 3.6%。新法 2024/07 起區分囤房稅,持有 4 戶以上累進 2.0%-4.8%。每年 5 月開徵。

買賣契約印花稅 0.1%(賣方負擔)。所有權移轉登記時繳。

業界慣例 賣方 4%、買方 2%(可議)。雖非稅費,但是賣屋淨收益的重要扣項。

房地合一稅 (2.0 版,2021/07 起):依持有年數適用 15%-45% 稅率。持有 ≤ 2 年:45%;2-5 年:35%;5-10 年:20%;> 10 年:15%。自住優惠:持有滿 6 年、本人/配偶/未成年子女於該地辦理戶籍登記,可享 400 萬免稅 + 超過部分 10% 稅率(每人一生一次)。

持有期間判斷:2016/01/01 之前購入 = 舊制(土地交易免所得稅,只繳土增稅);2016/01/01 之後購入 = 新制(房地合一稅,財產交易所得稅)。一般而言短期持有(≤ 5 年)新制較不利,長期持有兩制差異較小。本工具自動依購入日期判斷適用稅制。

4 大條件全符合:(1) 房屋為本人 / 配偶 / 未成年子女設戶籍 連續滿 6 年;(2) 設籍期間無出租、無供營業使用;(3) 交易前 6 年內未適用過自住優惠;(4) 限本人 / 配偶 / 未成年子女名下持有。符合可享 400 萬免稅額 + 超過部分稅率 10%。

持有年數 = 賣出日 - 取得日(以日為單位,再換算年數)。繼承取得的年數可併入被繼承人持有期間(讓繼承人享更優稅率);夫妻贈與不重新起算。本工具自動處理日期計算,輸入購入日 + 賣出日即可。

是。一般用地地價稅 1.0%-5.5%(累進),符合自住資格(地上建物為本人 / 配偶 / 直系親屬實際居住、本人 / 配偶 / 直系親屬於該地辦戶籍)可申請 0.2% 優惠稅率。每戶限 1 處 / 全戶限 1 處(本人 + 配偶 + 未成年子女合計)。本工具自動代入優惠稅率。

可以。本工具提供「批次計算」功能,上傳 Excel 或手動輸入多筆物件,一次算出全部稅費 + 自動產生 PDF 報告。適合房仲一次幫多戶客戶算稅,或屋主自己比較不同售價對應的稅後實拿。